Trần Ngọc

Sự kết thúc của đồng đô la đế vương? Một đồng tiền khác chăng?

Suốt tám mươi năm qua, không thể tranh cãi là đồng đô la đã thành đồng tiền toàn thế giới.

Sức mạnh kinh tế to lớn như thế cũng đi kèm với trách nhiệm lớn lao.

Liệu Donald Trump có tiếp tục gánh vác trách nhiệm đó khi sự thống trị của Mỹ đang suy yếu?

Tổng thống Donald Trump lên chuyên cơ Không lực Một, tháng 5 © Saul Loeb / AFP / ANP

Mái bị dột, hệ thống thoát nước gặp trục trặc, và không có đường dây điện thoại. Khách sạn Mount Washington đã bị bỏ trống trong ba năm và đột nhiên trong vòng một tháng phải được cải biến thành một địa điểm sang trọng. Bộ Ngoại giao Hoa Kỳ đã cung cấp hàng trăm món đồ trang bị. Những nhân viên được thuê, lính Mỹ và tù binh chiến tranh Đức được giao nhiệm vụ làm những việc nặng. Mỗi người nhận lãnh năm mươi xô chứa sơn trắng và được lệnh: “sơn trắng cái gì không chuyển động”, trang web của khách sạn gợi chúng ta nhớ lại như vậy. Khung cửa sổ bằng gỗ sồi và cửa sổ có kính lộng hình màu giờ đã bị mất, nhưng hồi đó chắc là chúng được hình thành nhanh chóng. Vào ngày 1 tháng 7 năm 1944, khách sạn mở cửa đón 730 vị khách từ 44 quốc gia đến tham dự sự kiện mà sau này được gọi là Hội nghị Bretton Woods.

Tại Bretton Woods, một vùng núi thuộc tiểu bang New Hampshire, các cường quốc Đồng minh đã bắt đầu nhóm họp để định hình cấu trúc tài chính của thế giới hậu chiến, trong khi chiến tranh vẫn còn đang hoành hành ở châu Âu và châu Á. Những kẻ xâm lược không được mời, nhưng căng thẳng cũng tràn ngập giữa các vị khách Đồng minh hiện diện. Đại diện Pháp từ chối nói tiếng Anh và bắt đầu bằng những lời chỉ trích gay gắt vì đất nước của ông đang bị coi thường. Các cường quốc thực dân đã tranh thủ hội nghị thượng đỉnh để củng cố yêu sách đang lung lay của họ đối với các lãnh thổ hải ngoại. Hà Lan tuyên bố “đại diện” cho Indonesia, mặc dù nước này đã bị Nhật Bản chiếm đóng và sẽ tuyên bố độc lập một năm sau đó.

Và rồi còn có Vương quốc Anh và Hoa Kỳ: một cường quốc trong một thế giới đã suy yếu đối đầu với nhà lãnh đạo của thế giới mới. Quốc gia mà cho đến thời gian gần đó được coi là hùng mạnh nhất thế giới, với nền kinh tế và tiền tệ tương đương, đã đến thuộc địa cũ của mình – quốc gia mà nếu họ không được nước đó giúp thì đã bại trận, với yêu cầu được vay thêm tiền. Thủ tướng Winston Churchill đã đề cử nhà kinh tế học nổi tiếng John Maynard Keynes làm nhà đàm phán của mình. Trí tuệ của ông được cho là bù đắp vào vị thế đàm phán yếu kém của mình, nhưng ông cũng bị cản trở bởi sự cương quyết của Mỹ.

Sự chuyển giao hòa bình từ quyền lực cũ sang quyền lực mới đã diễn ra tại khách sạn Mount Washington. Về mặt kinh tế, và do đó cũng là về mặt chính trị. Mỹ đã là nền kinh tế lớn nhất thế giới; sau hội nghị, đồng tiền thống trị cũng được sử dụng: đồng đô la thay thế đồng bảng Anh.

Kể từ đó, đồng tiền này đã trở thành ngôn ngữ chung của thương mại quốc tế. Phố Wall và Washington trở thành trung tâm tài chính và chính trị của thế giới, một chỗ là nơi đầu tư sinh lời, còn chỗ kia là nơi trú ẩn an toàn nhất cho tiền của bạn. Tình trạng này vẫn tiếp tục như vậy: năm ngoái (2024), hơn tám mươi phần trăm mọi giao dịch quốc tế được thực hiện bằng đô la; 58 phần trăm dự trữ tài chính nước ngoài là đô la.

Cho đến ngày 2 tháng 4 năm 2025. Giờ thì ai cũng biết đó: vào một buổi chiều nắng đẹp, ông Trump đứng trên bãi cỏ Nhà Trắng, tay cầm một tấm biển cạc-tông lớn ghi mức thuế nhập khẩu đối với tất cả các quốc gia – đặc biệt cao đối với những nước có thặng dư thương mại – ngoại trừ Nga. Ngày hôm đó, ông không chỉ tàn phá nền kinh tế của chính mình, vốn phụ thuộc vào nhập khẩu ở mọi khía cạnh, mà còn, dù cố ý hay vô tình, phát động một cuộc tấn công vào chính đồng tiền của mình. Đầu tiên, thị trường chứng khoán toàn cầu lao dốc không phanh, sau đó lãi suất trái phiếu định giá bằng đô la tăng vọt; tín hiệu cho thấy niềm tin vào đồng đô la đang bị ảnh hưởng nghiêm trọng.

Những sự đoán mò về màn kết thúc của đồng đô la “Vua” không phải là điều mới mẻ. Bất cứ khi nào có một cú sốc thị trường, một bước đi sai lầm trong chính sách đối ngoại của Mỹ, hoặc bất đồng chính trị nội bộ có nguy cơ vỡ nợ, thì những nghi ngờ như vậy lại nảy sinh. Nhưng phản ứng của các nhà đầu tư trên toàn thế giới khi nào cũng giống nhau: họ chạy đến nơi trú ẩn an toàn là đồng đô la trong thời hoảng loạn. Nhưng không phải vào cái ngày nói trên. Luật lệ thiêng liêng, thứ đã kìm hãm thế giới tài chính trong nhiều thập kỷ, đã bị xé toạc vào “Ngày Giải Phóng” của Trump: các nhà đầu tư rút tiền khỏi nước Mỹ, bởi vì lần này mối nguy hiểm đến từ bên trong; đồng đô la đã giảm hơn mười phần trăm vào tháng 7 năm nay (2025), mức giảm lớn nhất trong năm mươi năm.

Kể từ đó, ông Trump đã nhiều lần leo thang rồi lại hạ nhiệt cuộc chiến thương mại trong khi đội ngũ của ông đàm phán các “thỏa thuận”, ví dụ gần đây nhất là lời đe dọa áp thuế nhập khẩu 30% đối với châu Âu nếu họ không đạt được thỏa thuận (1). Trong khi đó, những đồn đoán vẫn không ngừng: điều gì đã xảy ra, điều gì rồi sẽ xảy ra, và trên hết là: Trump đang có âm mưu gì? Các nhà kinh tế đang làm việc cật lực ngoài giờ, và một loạt các lời giải thích khả dĩ được đưa ra. Sẽ không sao tìm được câu trả lời dứt khoát, nhưng hầu hết các nhà kinh tế học đều đồng ý với kết luận: vai trò của đồng đô la với tư cách là đồng tiền của hệ thống thương mại quốc tế chưa bao giờ phải chịu nhiều áp lực như vậy.

Một hội nghị trong cơn nóng ẩm mùa hè của thủ đô Washington, D.C., chắc là được Keynes coi là một “hành động không thân thiện”, như Giáo sư Giles Scott-Smith của Đại học Leiden (Hà Lan) mô tả trong một bài viết về hội nghị thượng đỉnh đó. Harry Dexter White, nhà đàm phán chính của phía Mỹ, không hề có ý định nhượng bộ Keynes về nội dung thỏa thuận, nên ông vui vẻ trao cho Keynes một “chiến thắng” về địa điểm: một khu nghỉ dưỡng với khí hậu miền núi dễ chịu, nơi ông người Anh đó có thể ký vào bản thỏa thuận mà ông Dexter White đã nhào nắn trước đó.

Sau ba tuần đàm phán, Keynes rời hội nghị với những cảm xúc lẫn lộn. Ông hài lòng rằng hợp tác quốc tế đã được chứng minh là khả thi – một thỏa thuận vẫn tốt hơn là không có thỏa thuận – nhưng ông thất vọng về vai trò trung tâm của đồng đô la trong nền kinh tế toàn cầu sau hội nghị Bretton Woods. Ông lo ngại rằng điều này sẽ trao cho Mỹ quá nhiều quyền lực đối với nền kinh tế toàn cầu.

Người Pháp gọi đây là “đặc quyền quá đáng”, bởi vì đồng đô la thống trị mang lại cho Mỹ đủ loại lợi thế. Vì đồng đô la luôn được săn đón, cả chính phủ Mỹ và người Mỹ đều có thể vay với lãi suất thấp. Hơn nữa, nó đảm bảo dòng vốn đầu tư nước ngoài ổn định vào nước này và mang lại quyền lực về thể chế: bất kỳ ai kiểm soát đồng tiền chủ chốt thế giới đều có thể loại các quốc gia khác ra ngoài vòng.

Trong một thời gian dài, hầu hết các nhà kinh tế đều đồng ý: Mỹ được hưởng lợi từ đồng đô la thống trị của mình. Những lợi thế này là không thể phủ nhận, nhưng đồng đô la với tư cách là một đồng tiền toàn cầu cũng có những bất lợi cho người Mỹ. Những bất lợi này từ lâu đã bị bỏ qua, nhưng chính quyền mới của ông Trump gần đây đã bắt đầu thường xuyên nêu chúng ra cho mọi người biết.

Cái nhìn khác về đồng đô la, theo cách này, được thể hiện rõ nhất bởi Michael Pettis, một người theo chủ nghĩa độc lập được coi là đứng đắn, cũng từng có thời là một nhà đầu tư và chủ hộp đêm, và hiện là giáo sư tài chính tại Bắc Kinh. Pettis lập luận rằng Mỹ phải trả giá đắt cho đồng đô la “toàn cầu” của mình, và một số nhà phân tích cho rằng các cố vấn kinh tế của Trump đang lấy cảm hứng từ ông.

Pettis cảm thấy khó chịu trước sự gợi ý là Mỹ có thể vay mượn vô tận với giá rẻ nhờ đồng đô la thống trị. Điều đó thật “vô lý”, ông viết trong email trả lời câu hỏi của báo De Groene. “Đó là một giả định kỳ lạ – mặc dù nó phổ biến, ngay cả trong số các nhà kinh tế, những người đáng lẽ phải hiểu rõ hơn – rằng Hoa Kỳ chỉ có thể duy trì mức nợ của mình bởi vì đồng đô la Mỹ là đồng tiền thống trị toàn cầu.”

Theo Pettis, Hoa Kỳ có khoản nợ lớn nhất thế giới (hơn 36 nghìn tỷ đô la), xét về giá trị tuyệt đối, nhưng so với quy mô của nền kinh tế Hoa Kỳ – vốn là thước đo của các tổ chức xếp hạng tín dụng – thì khoản nợ này không phải là ngoại lệ. “Trung Quốc và Nhật Bản đều có mức nợ cao hơn, cũng như nhiều quốc gia khác (bao gồm cả ở châu Âu), nhưng họ vẫn có thể dễ dàng duy trì khoản nợ của mình (thường ở mức lãi suất thấp hơn).”

Hơn nữa, Pettis đổ lỗi thâm hụt thương mại hàng hóa của Hoa Kỳ, một cái gai trong mắt Donald Trump, là do đồng đô la. Lời giải thích đơn giản là: do vai trò của đồng đô la trong nền kinh tế toàn cầu, nó luôn có nhu cầu cao, khiến giá trị của nó tương đối cao. Đồng đô la mạnh hơn sau đó sẽ gây hại cho ngành xuất khẩu của Hoa Kỳ, vốn đang phải vật lộn để cạnh tranh với các sản phẩm tương tự từ các quốc gia khác có đồng tiền tương đối rẻ hơn. Nói tóm lại, điều đó có thể giải thích sự sụp đổ của ngành công nghiệp Mỹ ở Vòng Đai Rỉ Sét (Rust Belt), nơi Trump phần lớn giành được chiến thắng trong cuộc bầu cử.

Quan điểm của Pettis về nền kinh tế xem ra trừu tượng và có phần tách biệt với các lựa chọn mang màu sắc chính trị của các chính phủ: họ cho là chính phủ Hoa Kỳ đã bỏ bê ngành công nghiệp của mình trong nhiều năm để đặt ưu tiên vào một lĩnh vực tài chính lớn hơn, trong khi các quốc gia như Trung Quốc, Nhật Bản và Đức lại dành ưu tiên trong lĩnh vực này. Nhưng Pettis cũng có lý: đồng đô la tương đối đắt đỏ hơn đã không giúp ích gì cho ngành công nghiệp Mỹ. Và mặc dù điều này đã được biết đến trước đây, nhưng nó lại ít được chú ý cho đến thời gian gần đây. Đơn giản là vì khi trước nó không được coi là một vấn đề.

Larry Summers, Bộ trưởng Tài chính thời Tổng thống Clinton, cựu hiệu trưởng Đại học Harvard, và là cố vấn kinh tế quan trọng nhất của Tổng thống Obama trong những năm sau cuộc khủng hoảng tài chính năm 2008, đã tóm tắt quan điểm của giới cầm quyền đã thành hình trong những thập kỷ qua: “Vai trò của nước Mỹ là nuôi dưỡng và thúc đẩy nền kinh tế toàn cầu bằng tri thức và dịch vụ, chứ không phải là sản xuất ra hàng hóa.” Trong các dịch vụ đó – lĩnh vực tài chính, ứng dụng công nghệ, du lịch – nước Mỹ có thặng dư thương mại và kiếm được rất nhiều tiền.

Nhưng ông Trump chủ yếu quan tâm đến thâm hụt thương mại hàng hóa của Mỹ, lớn nhất thế giới. Ông coi đó là một dấu hiệu của sự yếu kém.

Donald Trump giơ cao sắc lệnh của tổng thống sau bài phát biểu có tựa đề

“Làm cho nước Mỹ mạnh trở lại”. Washington, D.C., ngày 2 tháng 4, © Saul Loeb / AFP / ANP

Keynes trong hội nghị Bretton Woods là một nam châm thu hút báo chí tại hội nghị. Ông đến cùng vợ, nữ diễn viên ballet nổi tiếng người Nga Lydia Lopokova, và họ được chào đón như một cặp đôi trong giới làm show. Nhà kinh tế học hào hoa này nổi bật hơn Dexter White về sức hút, tài hùng biện và thế giới quan được nhiều người tôn vinh. Nhưng ông người Mỹ này đã tự bù đắp mình bằng những mánh khóe khôn khéo – những người ghi chép đã được căn dặn là chỉ ghi lại những gì phù hợp với nước Mỹ – và quan trọng hơn, là sự bền chí của nước họ.

Bởi vì ẩn giấu bên dưới vẻ ngoài quyến rũ trí tuệ của ông người Anh này là một con người và một đất nước đang suy tàn. Nước Anh đang oẳn mình gánh chịu nợ nần chồng chất, thất nghiệp và một nền công nghiệp đang suy yếu. Bản thân ông Keynes cũng phải vật lộn với sức khỏe yếu ớt. Ông bị yếu tim và phải vật lộn để đối phó với những ngày dài và những đêm thức khuya. Nửa chừng hội nghị, nhà kinh tế học lên cơn đau tim. Ông đã hoàn thành hội nghị thượng đỉnh, nhưng hai năm sau, trái tim ông đã ngưng đập.

Keynes và Dexter White đều đến Bretton Woods với những kế hoạch riêng, nhưng cách diễn giải của Mỹ – một hệ thống thương mại đa phương với Mỹ và đồng đô la làm trung tâm – lại chiếm ưu thế. Kế hoạch thay thế của Keynes đã chết một cách mỹ mãn vào thời điểm đó, nhưng thường xuyên được hồi sinh trong những thời kỳ kinh tế bất ổn, như trường hợp gần đây của Giáo sư Pettis.

Giống như Pettis, Keynes lo sợ rằng một đồng đô la thống trị sẽ dẫn đến mất cân bằng trong nền kinh tế toàn cầu với thặng dư và thâm hụt thương mại lớn. Cốt lõi trong kế hoạch của Keynes là tự động điều chỉnh những sự dư thừa này. Ông đã phát minh ra một loại tiền tệ mới, đồng bancor, và mỗi quốc gia sẽ có một tài khoản với một cơ quan trung ương bằng loại tiền tệ mới này. Với xuất khẩu, bạn thu được đồng bancor; khi nhập khẩu bạn dùng nó để chi trả. Nếu bạn có thặng dư thương mại khiến số lượng đồng bancor của bạn tăng lên, bạn sẽ bị phạt bằng cách nhập khẩu nhiều hơn hoặc phải đầu tư ra nước ngoài. Tất cả những điều này là nhằm tới mục đích giảm thiểu thâm hụt cùng thặng dư thương mại và duy trì sự cân bằng trong hệ thống thương mại.

Nhìn bề ngoài, đó là một kế hoạch cao cả, nhưng nó cũng rất có lợi về mặt chính trị cho người Anh. Vương quốc Anh đang vật lộn với thâm hụt thương mại lớn, trong khi Hoa Kỳ lại có thặng dư thương mại lớn. Hoa Kỳ không có ý định từ bỏ vị thế đó, và vì vậy ý tưởng này chưa bao giờ có cơ hội đạt thành công đáng kể.

Mọi thứ giờ đã khác xưa. Hoa Kỳ đang có thâm hụt thương mại lớn nhất thế giới, và Tổng thống Trump muốn xóa bỏ nó, ông lập đi lập lại điều đó bất kỳ lúc nào ông có thể làm. Và vì vậy, Pettis đã nhìn thấy cơ hội để khôi phục lại kế hoạch của Keynes trong một bài báo gần đây trên tờ Financial Times: “Hoa Kỳ sẽ khá hơn nếu không có đồng đô la toàn cầu.” Ông Trump nên hoan nghênh điều đó, đúng chớ? Tất cả những gì ông ấy phải làm là đổi đồng đô la lấy bancor.

Tuy nhiên, “việc tạo ra đồng bancor vẫn là một bước đi chính trị không có ai dám khởi động”, nhà kinh tế học Benn Steil, tác giả cuốn sách “Trận chiến Bretton Woods: John Maynard Keynes, Harry Dexter White và việc hình thành một trật tự thế giới mới”, cho biết. Cuốn sách này chạm đến tim đen của Trump và hé lộ động lực nằm sau những hành động của ông trong những tháng gần đây. Ông muốn được mọi thứ chỉ với một hành động: một đồng đô la rẻ hơn để giảm thâm hụt thương mại và một đồng tiền toàn cầu địa chính trị hùng mạnh. Steil nói rằng hai điều này “không thể đi cùng nhau”. “Cả Hoa Kỳ lẫn Trung Quốc đều sẽ không từ bỏ chủ quyền tiền tệ để đổi lấy một đồng tiền siêu quốc gia”.

Trump không muốn có đồng bancor vì ông không quan tâm đến một hệ thống kinh tế cân bằng như Pettis hay Keynes, mà là quyền lực. Đồng đô la có thể mang lại cho ông điều đó, nhưng thặng dư thương mại hàng hóa cũng có thể là một công cụ quan trọng để giành quyền lực, như Trung Quốc đã chứng minh. Ông cũng muốn điều đó.

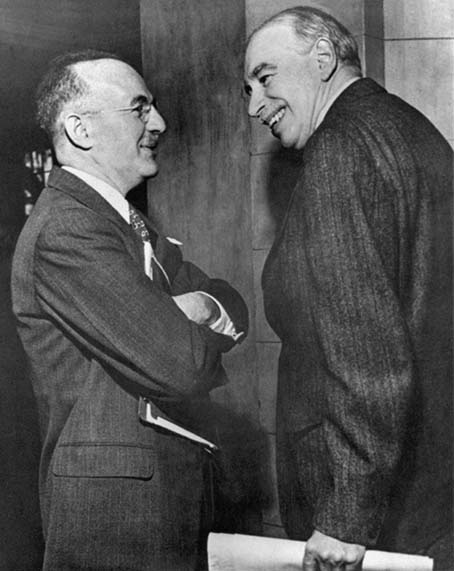

John Maynard Keynes cùng vợ, Lydia Lopokova, đến Bretton Woods

tham dự Hội nghị Tiền tệ Quốc tế. 1944 © Bettman / Getty Images

Hoa Kỳ có phái đoàn lớn nhất tại Hội nghị Bretton Woods. Dễ hiểu thôi, hội nghị thượng đỉnh này được tổ chức trên sân nhà và nhằm mục đích củng cố vị thế cường quốc thế giới mới của Hoa Kỳ. Phái đoàn lớn thứ hai đáng ngạc nhiên đến từ Trung Quốc. Quốc gia này đang bị chia rẽ nội bộ, đang trong chiến tranh và nền kinh tế vẫn còn tương đối nhỏ, nhưng mong muốn được giữ một vai trò quan trọng trong nền kinh tế quốc tế thời hậu chiến nên đã có mặt.

Tuy nhiên, phái đoàn đại diện cho một nước Trung Quốc rất khác so với những gì chúng ta biết ngày nay. Họ phát biểu thay mặt cho nhà lãnh đạo theo chủ nghĩa dân tộc Tưởng Giới Thạch, người đang lâm chiến với phe cộng sản của Mao Trạch Đông. Cuộc nội chiến đó, đã tạm dừng trong vài năm để họ chung lưng đấu cật đánh đuổi Nhật Bản ra khỏi Trung Quốc, nhưng rồi sau năm 1945 lại tái diễn với cuộc đổ máu tương tự. Mao giành chiến thắng và thành lập Cộng hòa Nhân dân Trung Hoa vào năm 1949, trong khi Tưởng chạy sang Đài Loan. Mao, và cũng là Trung Quốc, không mấy quan tâm đến thương mại quốc tế. Sau khi ông qua đời vào năm 1976, những người kế tục ông đã khởi xướng quá trình đưa Trung Quốc trở thành một siêu cường kinh tế. Chỉ trong vài thập kỷ tăng trưởng chưa từng có, Trung Quốc đã trở thành nền kinh tế lớn thứ hai thế giới, sau Hoa Kỳ.

Cú sốc từ các chính sách của Trump hiện đang làm cho vị thế của đồng đô la lung lay nghiêm trọng, nhưng Trung Quốc từ lâu đã làm xói mòn sự thống trị kinh tế của Mỹ. Đồng Nhân dân tệ của Trung Quốc có thể vẫn còn một chặng đường dài phía trước và thường không lọt vào năm loại tiền tệ đứng hàng đầu quốc tế được sử dụng rộng rãi nhất, nhưng nền kinh tế của nước này có tiềm năng về lâu về dài sẽ vượt qua vị trí số một của Mỹ. Cũng giống như Mỹ đã từng vượt qua Vương quốc Anh, tiếp sau đó mới là đồng đô la.

Sự trỗi dậy này của Trung Quốc đã lật đổ quan niệm phổ biến rằng “Mỹ không sản xuất hàng hóa, mà xuất khẩu kiến thức, và điều đó không sao cả”. Nó xảy ra trong Đảng Dân chủ lẫn Đảng Cộng hòa. Trong khi ngành công nghiệp Mỹ co cụm trong những năm gần đây, ngành công nghiệp Trung Quốc lại phát triển. Quốc gia này đã trở thành công xưởng của thế giới cho tất cả các ngành thiết yếu – thép, con chip, pin. Ngay cả Hải quân và Lục quân Hoa Kỳ cũng phụ thuộc vào Trung Quốc trong chuỗi cung ứng của họ. Đó là lý do tại sao, vào Ngày Giải Phóng của mình, Trump đã dành mức thuế nhập khẩu cao nhất – hơn 100% – cho Trung Quốc; một giọng điệu mà kể từ đó ông đã phải điều chỉnh phần nào, sau sự hoảng loạn về hậu quả kinh tế của việc tách khỏi Trung Quốc.

Mục tiêu của nhiều mức thuế quan là để thu hút các ngành công nghiệp đến Mỹ, Stephen Miran, chủ tịch hội đồng kinh tế của Trump, phát biểu trước nhiều ống kính máy quay. Ông dự đoán hàng loạt các công ty sẽ cuốn gói và chạy đến Mỹ để tránh thuế quan. Cuộc di cư đó vẫn chưa bắt đầu. Trên thực tế, trong tháng 5 và tháng 6, nước Mỹ đã mất 14.000 việc làm trong ngành sản xuất.

Đối với nhiều nhà kinh tế, chẳng hạn như Pettis, điều này không có gì ngạc nhiên. Các công ty muốn mình có thể dự đoán được tình hình, chứ không phải một mũi tên lửa chính trị bắn bừa bãi làm suy yếu hệ thống pháp luật. Điều tương tự cũng được áp dụng cho việc sử dụng đồng tiền của họ. Nếu bạn muốn đồng tiền của mình trở thành đồng tiền của hệ thống thương mại quốc tế, bạn không thể đạt được điều đó chỉ với một nền kinh tế lớn. Bạn cũng phải mở cửa nền kinh tế đó ra thế giới bên ngoài, với một chính sách tạo lập một cánh cửa công bằng, có trách nhiệm, ổn định và trung lập. Trong một thời gian dài, nước Mỹ từng là người bảo vệ hệ thống thương mại tự do, với một hệ thống pháp luật đáng tin cậy. Nhưng ông Trump đang sử dụng chính sách thương mại như một vũ khí phục vụ cho lợi ích cá nhân làm cho người ta hiểu lầm. Và điều đó phản ánh không tốt cho đồng đô la.

Ông Charles Kindleberger không tham dự hội nghị Bretton Woods. Mặc dù ông có bằng tiến sĩ kinh tế, nhưng chiến tranh vẫn đang diễn ra ác liệt, và ông được phân công vào Cơ quan Tình báo Chiến lược (OSS), tiền thân của CIA. Đóng đô tại London, ông được giao nhiệm vụ xác định các mục tiêu kinh tế chiến lược ở Đức, để sau đó các vụ ném bom được tiến hành.

Sau chiến tranh, ông được giao nhiệm vụ ngược lại. Tại Bộ Tài chính, dưới quyền của Dexter White, ông được giao một vai trò quan trọng trong công cuộc tái thiết châu Âu. Ông được coi là một trong những kiến trúc sư của Kế hoạch Marshall và, trong bộ phận này, ông chịu trách nhiệm phục hồi kinh tế của hai quốc gia: Áo và Đức. Năm 1948, ông chuyển sang lãnh vực học thuật, ông làm nghiên cứu về lịch sử kinh tế mà ông vừa trải qua: cuộc Đại Suy Thoái những năm 1930 dẫn đến Thế chiến II. Trong cuốn sách “Thế giới trong cuộc Đại Suy Thoái” xuất bản năm 1973, ông đã đánh giá nguyên nhân của cuộc khủng hoảng lớn này và cuộc chiến, đồng thời đặt tên cho nó là “Chiếc bẫy Kindleberger”.

Cốt lõi lý thuyết của ông là đại cường đương thời chịu trách nhiệm về sự ổn định tài chính quốc tế và tiền tệ toàn cầu. Mọi người đều được hưởng lợi, nhưng chỉ các đại cường mới có thể duy trì lợi ích công cộng này. Có thể nói, lực có mạnh, thì trách nhiệm cũng lớn.

Vương quốc Anh đã thực hiện vai trò đó từ lâu, nhưng sau Thế chiến thứ nhất, họ đã chìm ngập trong nợ nần. Nền kinh tế ngắc ngoải, tỷ lệ thất nghiệp cao, và một siêu cường đang suy yếu không còn có thể gánh vác nổi trách nhiệm bảo vệ nền kinh tế toàn cầu. Trong khi đó, Mỹ đã vượt qua Anh về mặt kinh tế, nhưng vẫn chưa sẵn sàng về mặt chính trị để đảm nhận trách nhiệm đó. Ngược lại, Mỹ lại hướng nội, công bố một số mức thuế nhập khẩu vào năm 1930 và chấm dứt các khoản cho Đức vay, khiến nước này rơi vào khủng hoảng nặng. Phần còn lại đã thành lịch sử, Kindleberger kết luận.

Cái “bẫy” trong Bẫy Kindleberger nằm ở chỗ: trong giai đoạn chuyển đổi từ một đại cường thế giới sang một đại cường khác đã thiếu sự lãnh đạo cần thiết để bảo vệ sự ổn định kinh tế quốc tế; Vương quốc Anh không còn khả năng, và Mỹ vẫn chưa sẵn sàng, dẫn đến hỗn loạn tài chính và leo thang chính trị. Nhưng trong Hội nghị Bretton Woods, Mỹ đã nhận trách nhiệm, và kể từ đó, đồng đô la đã trở thành đồng tiền thống trị toàn cầu.

Mọi thứ chỉ trở nên thú vị trở lại trong giai đoạn chuyển tiếp tiếp theo: khi một siêu cường mới trỗi dậy và siêu cường cũ có nguy cơ sụp đổ. Liệu siêu cường cũ có còn sẵn sàng gánh vác trách nhiệm mà đối thủ cạnh tranh của nó được hưởng lợi một cách dễ dàng? Rồi sự sụp đổ lại hiện ra lờ mờ.

Bên cạnh kế hoạch Bancor của Keynes, sự sụp đổ của Kindleberger cũng đang được hồi sinh trong giới học thuật. Tuy Trung Quốc vẫn chưa vượt qua Mỹ, nhưng sự trỗi dậy của họ ít nhất cũng là một khúc dạo đầu cho một thế giới mà Mỹ không còn nắm quyền quyết định nữa. Mặc dù Trung Quốc vẫn chưa sẵn sàng đảm nhận vai trò lãnh đạo kinh tế – ví dụ như đồng Nhân dân tệ vẫn còn tương đối xa lạ với quốc tế – nhưng Trump dường như ngày càng miễn cưỡng gánh vác trách nhiệm đối với lợi ích công cộng mà Trung Quốc được hưởng lợi. Cũng giống như vào những năm 1930, Mỹ giờ đây đang hướng nội và áp đặt thuế quan.

Một trong những lý giải bám rễ trong đầu, là những mức thuế quan này được cho là sẽ khiến đồng đô la rẻ hơn, từ đó thúc đẩy ngành công nghiệp Mỹ. Có nhiều điều để phản bác ý kiến đó, nhưng nếu đây là “kế hoạch bí mật”, có thể nói rằng nó đã thành công đáng kể: vào tháng 6, đồng đô la đã giảm 10% so với đồng euro, đồng franc Thụy Sĩ và bảng Anh kể từ khi Trump nhậm chức. Nhưng đó là một canh bạc nguy hiểm.

Lãi suất trái phiếu kho bạc Mỹ đang dao động quanh mức 5%, cao hơn khoảng 2% so với 10 năm trước. Moody's, một công ty xếp hạng tín dụng, viết rằng với tốc độ này, chính phủ Hoa Kỳ vào năm 2035 sẽ chi 30% ngân sách hàng năm để trang trải lãi vay, so với 9% vào năm 2021. Tình hình này càng trở nên tồi tệ hơn sau khi “Dự luật To Đẹp” của Trump được thông qua, làm tăng nợ quốc gia thêm hàng tỷ đô la mà không có triển vọng tăng thu ngân sách. Đó là một khoản tiền lớn, nhưng nó cũng đồng nghĩa với một điều khác: người dân đang mất niềm tin vào nước Mỹ và đồng đô la. Nếu Trump quyết định thay đổi hướng đi, câu hỏi đặt ra là liệu niềm tin đó có thể được khôi phục hay không, và liệu có thể tránh được cái bẫy Kindleberger hay không.

Trợ lý Bộ trưởng Tài chính Hoa Kỳ, Harry Dexter White (trái), và John Maynard Keynes,

cố vấn danh dự của Bộ Tài chính Anh, năm 1946 © Quỹ Tiền tệ Quốc tế

Tổng thống Roosevelt đã giao cho nhà đàm phán của mình, Dexter White, một nhiệm vụ rõ ràng khi cử ông đến Bretton Woods: “Cho thế giới thấy rằng hợp tác quốc tế là chuyện có thể làm được.” Sự hòa hợp là từ khóa, và chương trình cũng đã được sắp đặt theo chiều hướng đó. Có những buổi ăn điểm tâm chung, một giải đấu quần vợt, một nơi chơi bowling, và các trận bóng chuyền – phái đoàn Mỹ đã thua trắng hai lần khi đấu với phái đoàn Nga – và “Cave”, tầng hầm khách sạn, được sử dụng làm hộp đêm.

Các phái đoàn thường xuyên bất đồng về nội dung, mọi người đều đấu tranh cho lợi ích quốc gia của mình, nhưng nền tảng của hiệp ước cuối cùng là một tầm nhìn chung. Sau hai cuộc chiến tranh khủng khiếp, mọi người đều mệt mỏi vì bạo lực, và thương mại quốc tế được coi là một phương tiện để đưa thế giới thoát khỏi tình trạng trì trệ và ngăn chặn Chiến tranh Thế giới thứ ba. Một “bầu không khí tư lợi được khai sáng”, như lời kết luận của hội nghị thượng đỉnh, đã giữ vai trò là xương sống của hệ thống tài chính trong tám mươi năm.

Nước Mỹ đã đạt được mục đích của mình với đồng đô la, nhưng điều này bị bù đắp bởi trách nhiệm mà nó gánh vác đối với lợi ích công cộng được Kindleberger mô tả: sự ổn định tài chính, bao gồm vai trò quan trọng của “người cuối cùng chịu cho vay mượn”. Khi một cuộc khủng hoảng tài chính bùng nổ và các quốc gia sụp đổ, sự can thiệp là điều cần thiết. Mỹ đã không làm được điều này với Đức vào những năm 1930, nhưng kể từ đó đã hoàn thành vai trò đệm cho nền kinh tế toàn cầu khi cần thiết. Thí dụ như trong Kế hoạch Marshall, cuộc khủng hoảng tài chính năm 2008, cuộc khủng hoảng đồng euro vài năm sau đó, và cuộc khủng hoảng virus corona năm 2020.

Mối nguy hiểm lớn nhất trong một cuộc khủng hoảng tài chính là dòng tiền cạn kiệt. Các ngân hàng và chính phủ không bao giờ có đủ tiền mặt để đáp ứng tất cả các nghĩa vụ tài chính của họ, vì vậy khi dòng tiền chững lại, hệ thống có thể cũng chùn bước lại. Để ngăn chặn điều này, Cục Dự trữ Liên bang (Fed), tức ngân hàng trung ương Hoa Kỳ, sẽ cung cấp thêm nguồn cung đô la. Họ cung cấp cho các ngân hàng trung ương khác phương cách “hoán đổi đô la”, qua đó chuyển đô la cho khu vực ngân hàng và chính phủ, do đó cung cấp chất bôi trơn cần thiết cho nền kinh tế toàn cầu.

Điều này khiến Chủ tịch Fed Jerome Powell trở thành một nhân vật quan trọng. Vì vậy, khi ông bị gọi là “kẻ thua cuộc” và “tên cà chớn”, các chính sách của ông bị chỉ trích, và việc tổng thống Mỹ đe dọa cách chức ông đã khiến các chủ ngân hàng, thống đốc ngân hàng trung ương và các nhà lãnh đạo thế giới trên khắp thế giới phải thót tim.

Ông Trump có thể gây nhiều tai họa cho đồng đô la, cho thương mại quốc tế và nền kinh tế của chính mình, nhưng khi nào Fed vẫn còn hoạt động “độc lập” và giữ khoảng cách, thì thường có một ranh giới. Nhưng nhiệm kỳ của Powell sẽ kết thúc vào tháng 5 năm 2026, và Trump sẽ có thể tự chọn chủ tịch Fed. Với chính sách bổ nhiệm người của ông cho đến nay, rất có khả năng nhân vật mới này sẽ trở thành một người chỉ biết gật đầu, và tính độc lập của ngân hàng trung ương sẽ bị đe dọa.

Trong khi đó, bên trong các thành trì bí mật của các ngân hàng trung ương, những lời xì xào đang lan truyền về những hậu quả tiềm tàng. Ai có thể đảm bảo rằng vị tổng thống mới này cũng sẽ đảm nhận vai trò “người cuối cùng chịu cho vay mượn” và phân phối “hoán đổi đô la” khi thế giới cần đến chúng?

Đó là lý do tại sao có rất nhiều suy nghĩ về các loại tiền tệ toàn cầu để thay thế. Đồng Nhân dân tệ Trung Quốc và đồng Euro được đánh giá là những ứng cử viên sáng giá nhất. Phan Công Thắng (Pan Gongsheng), Hành trưởng (một chức vụ quan trọng, dưới Thống đốc Ngân Hàng – chú thích của BBT) Ngân hàng Nhân dân Trung Quốc, gần đây cho biết ông kỳ vọng vào một “hệ thống tiền tệ quốc tế đa cực”, trong đó các đồng tiền khác nhau được cạnh tranh để giành vị thế thống trị, bao gồm cả đồng Nhân dân tệ của ông. Bà Christine Lagarde, Chủ tịch Ngân hàng Trung ương Châu Âu, cũng nhìn thấy cơ hội cho đồng tiền của mình khi sự thống trị của đồng Đô la “không còn chắc chắn nữa”, bà nói vào tháng 6 (2025).

Tuy nhiên, các chuyên gia nhận thấy một số trở ngại trước khi cả hai đồng tiền này có thể vươn tới vị thế thống trị toàn cầu. Khu vực tài chính Trung Quốc vẫn còn mang tính quốc gia quá mức và được bảo hộ, còn đồng Euro thiếu sự thống nhất về chính trị – yếu tố quan trọng trong thời kỳ khủng hoảng – và một thị trường tài chính toàn hảo.

Do đó, một kế hoạch B cũng phải được dọn sẵn trong giai đoạn chuyển đổi, phòng trường hợp khủng hoảng bùng phát và Hoa Kỳ nhắm mắt làm ngơ. Pan Gongsheng đề xuất giải pháp trao cho Quỹ Tiền tệ Quốc tế (IMF) vai trò lớn hơn trong việc phân phối các khoản hỗ trợ khẩn cấp trong thời kỳ khủng hoảng. Ông cũng tìm kiếm nơi bà Lagarde một sự hợp tác chặt chẽ hơn. Một viện nghiên cứu châu Âu đề xuất tập hợp dự trữ đô la của một số ngân hàng trung ương để tạo ra một quỹ đô la khủng hoảng. Đây là những ý tưởng chỉ có thể thực sự được kiểm chứng khi có lẽ đã quá muộn.

Trong khi đó, các quốc gia như Trung Quốc và Nga đã và đang thực hiện chính sách “phi đô la hóa” nền kinh tế của họ trong một thời gian. Câu hỏi đặt ra là liệu có nhiều quốc gia khác sẽ làm theo trong giai đoạn tới hay không. Một chuẩn mực quan trọng đối với các quốc gia này và tương lai của đồng đô la sẽ là lựa chọn của tân Chủ tịch Cục Dự trữ Liên bang (Fed). Khi đó, liệu Trump có lựa chọn một chính sách đô la toàn cầu hoặc theo chính sách đô la Mỹ trên hết sẽ trở nên rõ ràng.

Nguyên tác: Het einde van koning dollar? Met ongelijke munt | Diederik Baazil | De Groene Amsterdam, 23.07.25

Người dịch: Trần Ngọc

_______

Chú thích của người dịch:

(1) Theo thỏa thuận thương mại được ký kết ngày 27.07.2025, Mỹ sẽ áp thuế 15% với hàng hóa EU nhập khẩu từ, còn EU sẽ mua lượng lớn năng lượng, thiết bị quân sự của Mỹ. Riêng thép và nhôm vẫn phải chịu mức thuế 50% khi nhập vào Hoa Kỳ.

Direct link: https://caidinh.com/trangluu1/vanhoaxahoi/xahoi/suketthuccuadongdola.html